Point Crédit Immobilier– Mai 2023

Comment se financent les banques ?

Les banques peuvent emprunter de l'argent de 4 manières différentes en :

Émettant des obligations, car cela leur permet de lever des fonds à un coût relativement bas. Cela peut se traduire par l’émission d’obligations traditionnelles ou convertibles ;

Levant des fonds auprès de déposants en leur offrant des taux d'intérêt attractifs sur les dépôts. Par exemple les livrets A, Certificats de Dépôts (CD), Super savings, etc… permettent aux banques d’avoir du capital qu’elles peuvent ensuite prêter à des taux supérieurs auprès d’emprunteurs privés ou professionnels ;

Empruntant auprès d'autres banques ou d'institutions financières notamment en utilisant le marché interbancaire pour des prêts à court terme, qui sont généralement garantis par des collatéraux; ou

Empruntant directement auprès des gouvernements ou des banques centrales à des taux d'intérêt inférieurs à ceux du marché. Cela peut être une option attrayante pour les banques qui ont des difficultés à trouver des financements sur le marché ou qui souhaitent réduire leurs coûts d'emprunt.

Le rôle des banques centrales

Les banques centrales sont responsables de la supervision et de la réglementation du système bancaire, ainsi que de la gestion de la politique monétaire. Elles ont également pour fonction d'agir comme prêteur de dernier recours en cas de crise financière ou de pénurie de liquidités sur le marché.

Cependant, l'emprunt auprès des banques centrales est souvent soumis à des conditions strictes. Par exemple, la banque centrale peut exiger des garanties de la part de la banque emprunteuse, telles que des actifs de haute qualité. Elle peut également imposer des limites à la quantité que la banque peut emprunter ou à la durée de l'emprunt.

Exemple :

Supposons qu’une banque emprunte à la banque centrale à un taux de 4,25% (lorsque les taux directeurs sont de 4%), la banque commerciale prêtera les fonds aux investisseurs à un taux d'intérêt plus élevé pour couvrir ses coûts et réaliser un profit. Ce taux d'intérêt est souvent appelé le taux de base ou le taux préférentiel.

Prenons l'exemple d'un prêt immobilier, si le taux de base est de 5%, la banque peut proposer un taux d'intérêt de 6% à un investisseur. Bien évidemment, le taux final dépendra de la solvabilité de l'emprunteur, de son historique de crédit, de son taux d’endettement (pour la France), de son Loan to Value Ratio (LVR – pour l’Australie) et de la durée du crédit.

FRANCE

La présidente de la BCE, Christine Lagarde, et le vice-président, Luis de Guindos, ont annoncé une augmentation de 25 points de base des trois taux d'intérêt clés de la BCE, en raison des pressions inflationnistes qui persistent depuis plusieurs mois. Malgré une baisse de l'inflation ces derniers mois, les pressions inflationnistes restent fortes. Ainsi, les taux d'intérêt de la BCE restent l'outil principal pour fixer la politique monétaire. En parallèle, l'achat d'actifs sera réduit à un rythme régulier et prévisible et devrait être interrompue en juillet 2023. Le Conseil des gouverneurs prévoit que les futures décisions de politique monétaire permettront de ramener l'inflation à moyen terme à son objectif de 2 % et de la maintenir à ce niveau aussi longtemps que nécessaire.

En ce qui concerne l'activité économique, l'économie de la zone euro a connu une croissance de 0,1 % au premier trimestre 2023. Cette résilience est due à la baisse des prix de l'énergie et aux mesures de soutien fiscales aux entreprises et aux ménages. Cependant, la demande domestique, en particulier la consommation, est restée faible.

L'inflation est encore élevée, à 7 % en avril selon l'estimation d'Eurostat. L'inflation hors énergie et alimentation était de 5,6 % en avril. Bien que la pression des prix des biens industriels hors énergie ait légèrement diminué en avril, l'inflation des services a augmenté à 5,2 %.

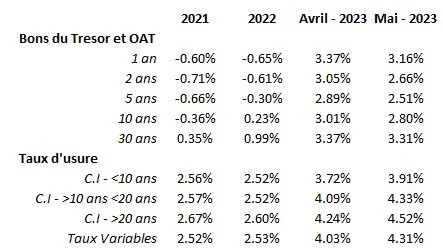

Pour les résidents français, les taux varient comme ceux-ci :

En ce qui concerne les OAT et taux d’usure :

Comme indiqué ci-dessus, les taux ont légèrement augmenté entre Avril et Mai (entre 9 et 18 points de bases), et les taux d’usures (capacité d’emprunt maximum) ont également accru afin de permettre aux acquéreurs une plus grande « flexibilité » d’emprunt.

Rappelons qu’en Janvier 2022, les taux immobiliers moyens étaient de 1.07%, contre 3.12% en Mai 2023.

En ce qui concerne les non-résidents, les taux (fixes) sont à 4.5% pour les investissements en SCPI (sur 15 ans) et 4% pour les autres emprunts (sur 15 ans).

Un excellent projet d’investissement, bien que les taux augmentent, a toujours du sens, cependant il faut redoubler d’attentions quant aux/ à la :

- Rendements/croissance ;

- Frais (notaires, agences, diverses) ;

- Diagnostic Energétique ;

- Coûts de rénovations/maintiens;

- Impôts locaux/impôts fonciers ;

- Plafonnement des loyers.

AUSTRALIE

Les quatre grandes banques australiennes ont publié de solides résultats pour le premier semestre de l'année, avec des bénéfices et un rendement des capitaux propres sensiblement plus élevés.

Cependant, elles risquent de traverser une période difficile caractérisée par une concurrence intense, des coûts croissants, une augmentation des taux d'intérêt et une incertitude persistante. Certains analystes ont mis en garde contre une potentielle réduction de la qualité des actifs des banques, des coûts d'exploitation en hausse en raison des pressions inflationnistes, du personnel, de la technologie, de la cybersécurité et des remédiations, ainsi que de la concurrence accrue.

En effet, le 2 Mai 2023, la Banque Centrale Australienne (RBA) a décidé d’augmentée de 25 points de base les taux directeurs, dorénavant élevé à 3.85%.

C’est avec beaucoup de surprise que les emprunteurs, investisseurs et autres entités impactées, ont reçu la nouvelle de la hausse des taux. Beaucoup de professionnels (banques, économistes, gérants) spéculaient sur la stagnation des taux pour le mois de Mai (et Juin) du fait du ralentissement de l’inflation et de l’économie du pays. Comme indiqué dans le rapport de la RBA, la prédiction de l’inflation est aux alentours de 4.5% fin 2023 et 3% mi-2025.

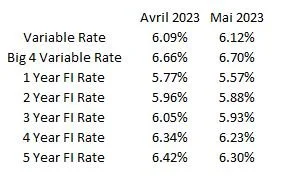

En ce qui concerne les taux pour les investisseurs:

Source : Mozo - Home Loans

Ces taux dépendent de plusieurs facteurs :

1- Own Occupier vs Investment

2- LVR > 80% vs <80%

3- Principal and Interest vs Interest Only

Pour plus d’informations, n’hésitez pas à me contacter.

Sources :

Communiqué du 4 Mai 2023 - Banque Centrale Européenne